社長の「退職金」コンサルティング

いきなりですが、、

社長の会社に「役員退職金規程」はありますか?

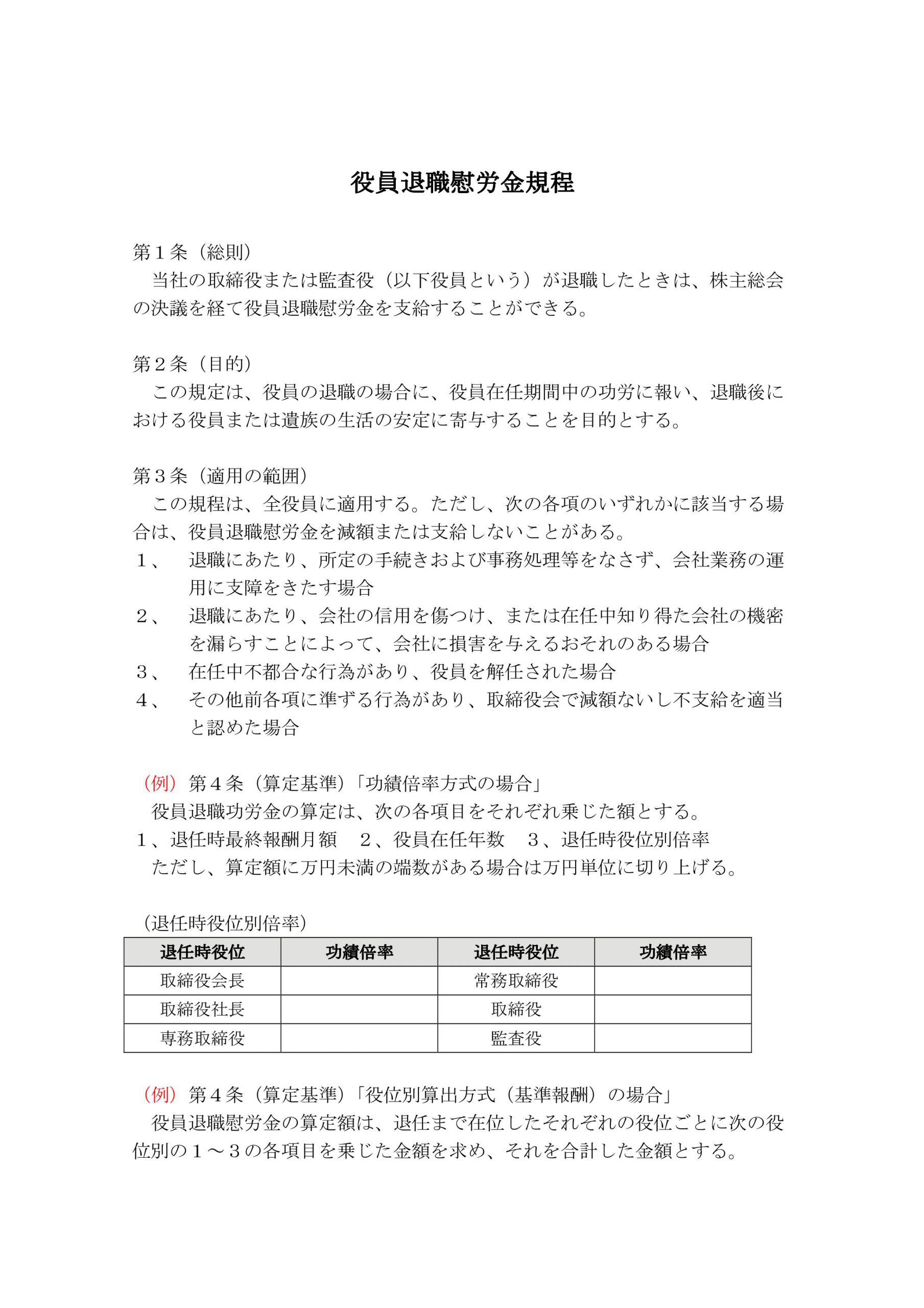

よく見かけるのが、生命保険会社が持ってきた「役員退職金規程」をそのまま使用しているケース。。

万一の場合、死亡退職金の受取人はどなたになっているでしょうか?

予期せぬ人に渡ることで大きなトラブルになるケースもあります。

そして、そもそもその金額は妥当でしょうか?

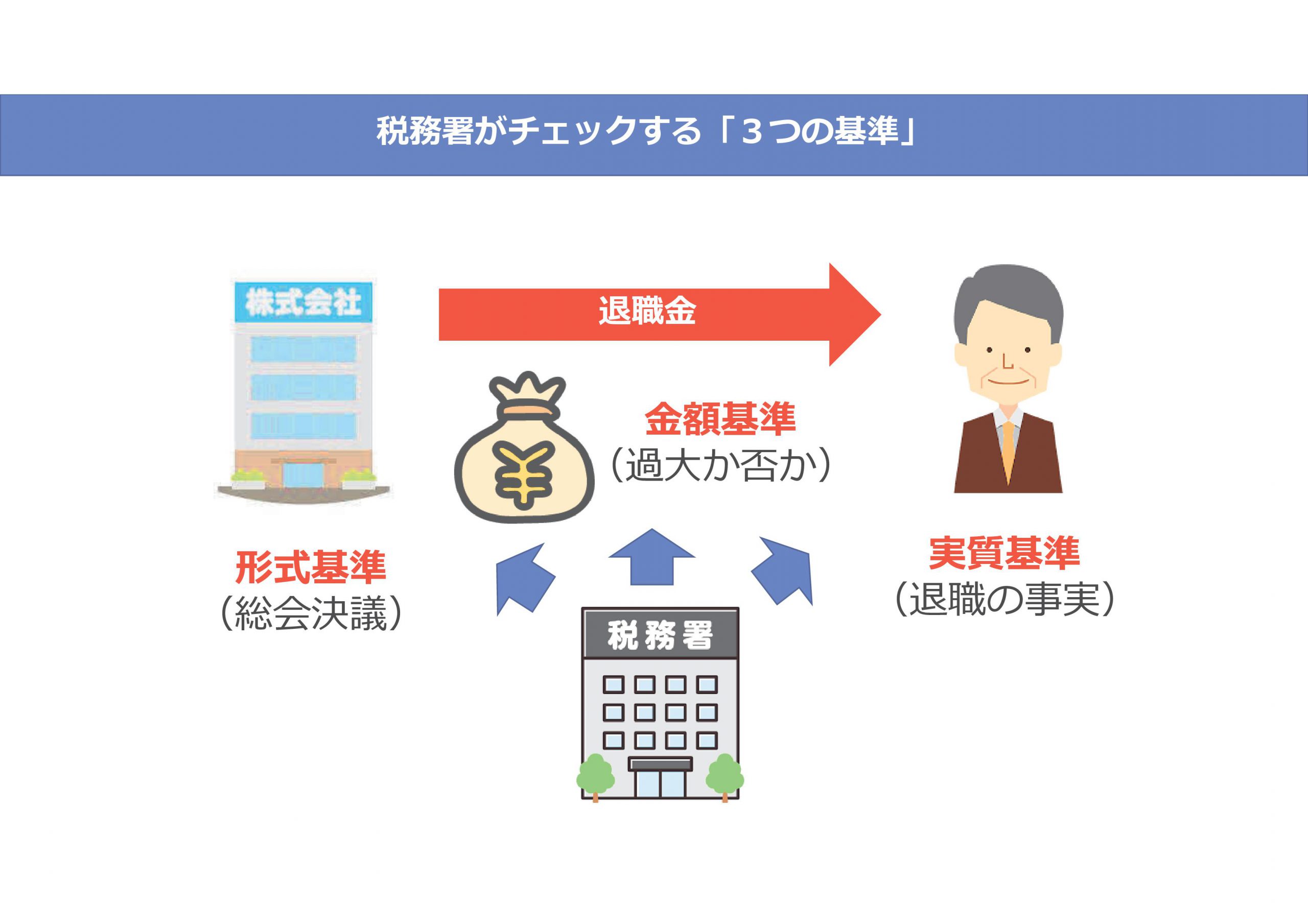

形式基準、金額基準、実質基準、

この3つの基準をしっかり押さえることで税務署の否認リスクに備えましょう!

役員退職金は、在職中の職務執行の対価として支給 される限り、会社法第361 条第1項の「報酬等」 (報酬、賞与その他の職務執行の対価として株式会社から受ける財産上の利益) に該当する と解され、その額(具体的な算定方法、または具体的な内容)については、定款に定めていないときは株主総会の決議によって定める ものとされている。

法人税法上は、役員退職金も役員給与に含まれ(「退職給与」)、原則として損金算入される。

しかし、在職中の役員給与だけでなく、役員退職金も、「不相当に高額な部分の金額として政令で定める金額」は損金に算入されない。

(法人税法第34 条第2項 法人税法施行令第 70 条第 2 号) ■従業員退職金

■従業員退職金

労働契約(雇用契約)に基づくもの。

退職金規程に定められていれば、会社に支給義務があるので、本人には受給する権利がある。

■役員退職金

(定款に定めていない場合は)株主総会決議がない限り、役員退職金規程があったとしても、取締役会で決議したとしても、会社は支給できず、本人にも受給する権利は生じない。

税務署がチェックする「3つの基準」

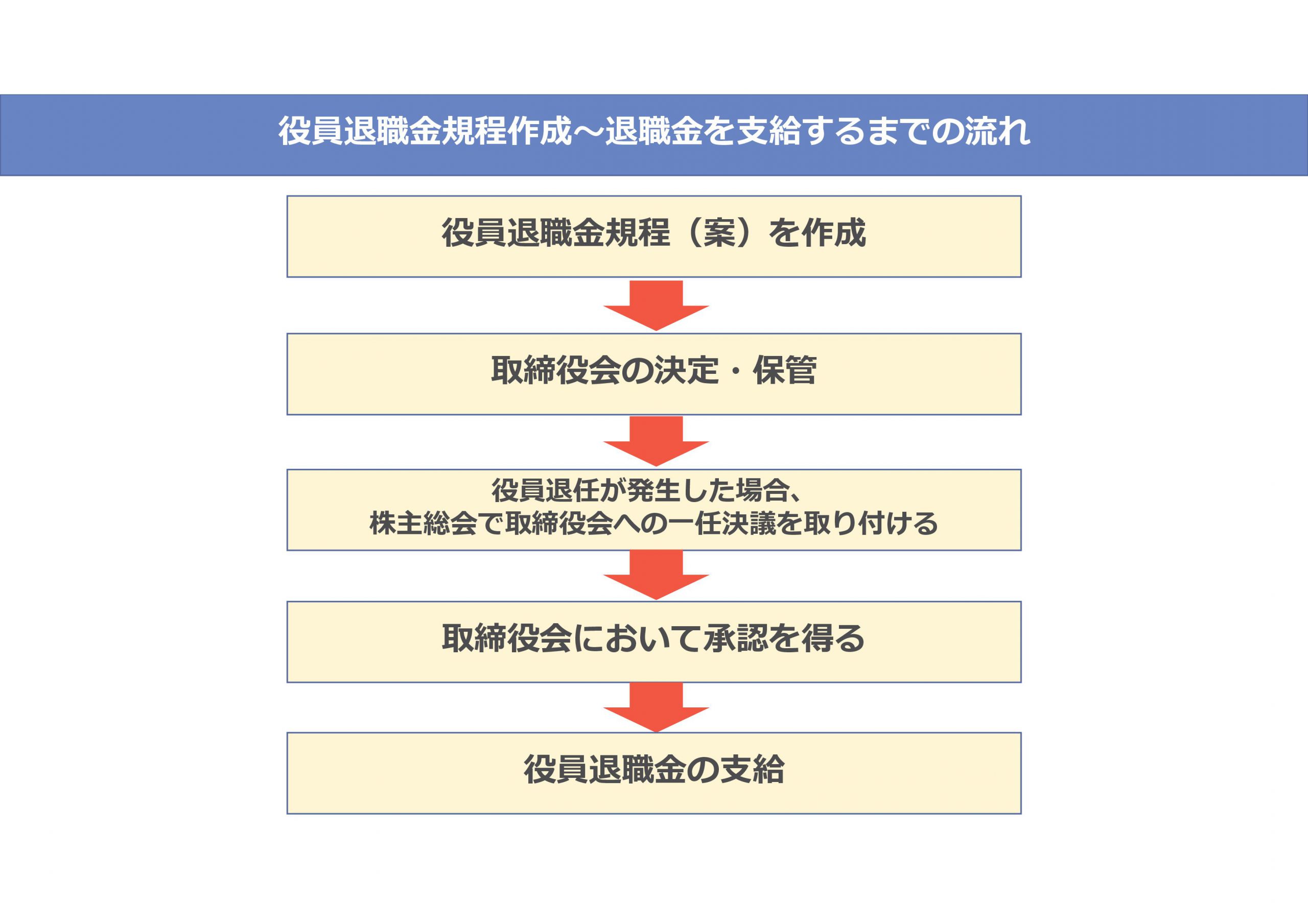

役員退職金規程作成~退職金を支給するまでの流れ